家を購入することは、多くの人にとって人生で最も大きな決断の一つです。しかし、「今、この状況で家を買っても大丈夫だろうか?」「他の人はどんなタイミングで家を買うのだろう?」といった疑問や不安を感じる人も少なくありません。

実際に、家を買うタイミングは、年齢、ライフイベント、年収、貯金額など、個人の状況によって大きく異なります。

家を購入する「正しいタイミング」は一概には言えませんが、一般的にはライフステージに応じた家の購入が多く見られます。年齢や家族構成に応じた傾向がある一方で、市場の動向にも左右されることがあります。

本記事では、ライフステージから市況に至るまで、新築住宅を建てる最適なタイミングについて徹底的に解説していきます。

それぞれの状況に最適なタイミングを見極めることで、将来的に後悔のない家選びが可能になります。ぜひ最後までご覧ください。

統計が示す家を買うタイミング

家を購入する最適なタイミングを見極めるためには、客観的なデータの解析が欠かせません。国土交通省が発表した「令和4年度住宅市場動向調査報告書」を基に、現在の住宅市場の動向とそれが個人の家購入タイミングにどのように影響しているかを解説します。

年代別から見た家を買うタイミング

家を購入するタイミングは、個々のライフステージによって異なりますが、統計データを見ると特定の年代での購入が目立ちます。

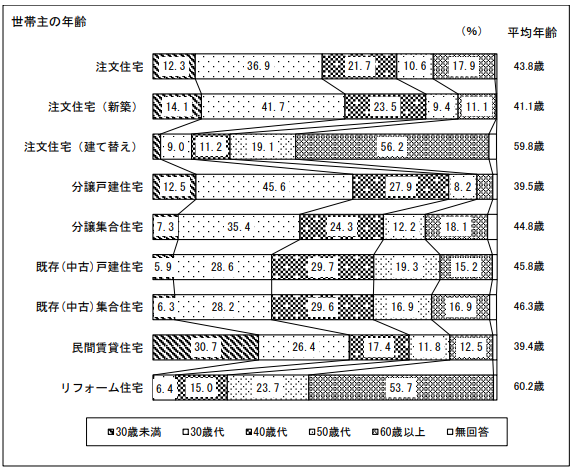

最新の調査によると、注文住宅を購入した世帯主の平均年齢は41.1歳、建売住宅の場合は39.5歳と報告されています。これは、安定した収入と家族計画が整っている30代から40代の世帯が住宅購入の主流であることを示しています。

「初めての住宅を取得した世帯」についてのデータでは、30代の購入が最も多いことが確認できます。これは、仕事の確立と家庭の設立を進めるこの年代が、人生の大きな投資として住宅購入を考え始めるタイミングであることを反映しています。

.jpg)

家族構成から見た家を買うタイミング

国土交通省の調査によると、民間賃貸住宅では一人暮らしの割合が最も高く、分譲マンションや中古マンション、リフォーム住宅では二人世帯が主流です。これに対して、注文住宅や中古の一戸建てでは三人世帯が多く、分譲戸建て住宅の場合は四人世帯が最も多いとされています。

このデータから読み取れるのは、家族の人数が住宅のタイプを決定づける重要な要素であるということです。

戸建て住宅が子育て世帯に人気な理由は、プライバシーの確保と子どもたちの成長に合わせた空間の利用が可能であるからと考えることができます。庭があることで子どもたちが外で安全に遊べる環境を提供できる点も、多くの家族にとっては大きな魅力です。

家族構成に応じた住宅選びは、その後の生活の質に大きく影響します。家族の人数や将来の計画を考慮して、最適な住宅を選ぶことが重要です。

.jpg)

ライフイベントから考える家を買うタイミング

家を購入するタイミングは、個々のライフイベントに関連していることが多いです。結婚や子供の誕生、キャリアの変化など、人生の大きな節目は住宅選びの決断点となりマイホーム購入の後押しをしてくれます。

ここでは、主要なライフイベントとそれに基づいた住宅購入の最適なタイミングについて解説します。

妊娠・出産

家族が増える妊娠や出産は、多くの家庭にとって住宅を購入する一般的なタイミングといえます。新しい家族構成に合わせて住環境を見直すことで、より快適な家庭生活を送ることが可能になります。

家族が増えると、これまでの住まいでは手狭に感じることが多くなります。子供の成長に合わせた部屋や収納スペースを確保するために、より広い住宅への移住を考える家庭が多いです。

特に持ち家では、子供の泣き声や活動音に対する配慮が賃貸住宅に比べて少なくて済みます。これにより、家庭内でのストレスが軽減され、親子ともにリラックスした生活を送ることができます。

また、子供の安全はすべての親にとって最優先事項です。犯罪率の低い安全な地域、質の高い教育機関が近くにある学区を選ぶことは、子育てをする上で非常に重要です。また、病院や公園などの公共施設が充実している地域を選ぶことも、子供を健やかに育てるために必要です。

妊娠・出産は、家族にとって新たな生活の始まりを意味します。この大切な時期に住宅を購入することで、安心して子育てを行う環境を整えることができます。

結婚

結婚は人生の大きな節目であり、多くのカップルが共に新しい生活をスタートさせるタイミングで住宅購入を考えます。共同での生活設計が始まるこの時期は、住宅選びにとっても理想的な時期です。

結婚という新たなスタートは、人生を共にするパートナーとのライフプランを考える最適な機会です。どのような家でどのように暮らすかを共に決めることで、未来へのビジョンが具体的に描きやすくなります。

新居への移住には敷金や礼金、引っ越し費用、家具の購入など、初期費用が30万円から100万円程度かかります。結婚直後に家を購入すれば、これらの費用を一度に解決でき、後の追加出費を抑えることができます。

結婚時に住宅ローンを組む場合、夫婦合算の収入でローン審査を受けることができるため、より大きな額の購入資金を確保しやすくなります。また、若いうちに住宅ローンを始めることで、余裕を持って返済を完了させることが可能です。

結婚後の住宅選びでは、将来のライフステージの変化、例えば子供の誕生や転職、転勤なども視野に入れることが重要です。柔軟に住み替えができるよう、リセールバリューが高い地域や住宅を選ぶことも一つの戦略となります。

結婚は、共に新しい生活を始めるための住宅を選ぶ絶好のタイミングです。住宅選びにおいては、即時のニーズだけでなく、将来的な家族計画やキャリアの変動も考慮に入れることが賢明です。

子供の成長・進学

子供の成長や進学は、家族にとって住宅購入を検討する大きなタイミングの一つです。特に、子供が成長するにつれて生じるスペースの必要性や教育環境の重要性が、住宅選びに大きな影響を与えます。

子供が成長すると、一人一室を望むようになることが多く、「家が狭く感じる」「部屋が足りない」という問題に直面します。これを解決するために、家族が快適に過ごせる広さの家を求め新築住宅を検討することが一般的です。

多くの親は、子供が小学校や中学校に入学する前に家を購入することを選びます。これにより、子供が教育の重要な時期に転校することなく、安定した環境で学び続けることが可能になります。

また、教育環境の良い地域は、将来的にも人気があり、不動産としての価値が落ちにくい傾向にあります。投資としても賢明な選択と言えるでしょう。安全で治安が良い地域は、家族が安心して生活するための基盤となります。

子供の成長や進学は、住宅購入において重要な検討ポイントです。適切なタイミングで、教育環境や生活環境を考慮した家を選ぶことが、子供の未来を支える大切なステップとなります。

子供の独立・定年退職

人生の新たな段階である子供の独立や定年退職は、住宅購入を再考する重要なタイミングです。50歳代で迎えるこの時期は、老後の快適な生活を計画する絶好の機会とも言えます。

子供が独立して夫婦二人だけになると、広い家が必要ではなくなります。年をとったときに、小さくても管理がしやすく、生活の質を保てる住宅を選ぶことが、これからの年月を快適に過ごすための鍵となります。

また、バリアフリー設計の住宅を選ぶことで、将来的に移動が困難になった時でも安心して生活できます。段差の少ない構造や、手すりの設置されたバスルームなど、老後も安全に過ごせる住環境を優先しましょう。

住宅購入時には、退職後の収入と支出をしっかり計算し、長期的な資金計画を立てることが不可欠です。年金受給額と予想される生活費を考慮して、無理のない住宅ローンを選ぶべきです。

子供の独立や定年退職を迎えた50歳代は、今後の生活スタイルを見直し、新たな住宅を選ぶ絶好の機会です。これらのポイントを踏まえて、快適で安心な老後の生活を実現する住宅を選びましょう。

日常生活で住宅購入を考えた瞬間とは

人生の大きな節目だけでなく、日常生活の中でも様々な出来事が住宅購入のきっかけとなることがあります。ここでは、特定のライフイベントに関連しないが、マイホーム購入へ背中を押してくれる日常的なシーンを紹介します。

家計を見直したとき

家計簿をつけて月々の支出を分析すると、多くの場合、家賃が最大の固定費として浮かび上がります。高額な家賃は将来的な貯蓄や他の生活費にも影響を与え、経済的なストレスの原因となることもあります。

また、家賃は賃貸物件に住んでいる限り、終わりのない支出となりますが、住宅ローンの返済はいずれ終わりがあります。また、住宅ローンの返済は不動産という資産形成に繋がるため、長期的に見て家賃と同等またはそれ以下の負担で自己資産を築くことが可能です。

家計を見直して、現在の支出と将来の計画を総合的に考慮した上で住宅購入を決断することは、賢明な選択です。特に、家賃と住宅ローンの支払い額が同等であれば、資産形成という面で住宅購入が有利になる可能性が高いです。

家計の見直しは、無駄な支出を省き、より良い資金管理を行うための大切なステップです。この機会に住宅購入を検討することで、長期的に見て経済的な利益を得ることが可能になります。家計の健全化と同時に、将来の安定した住まいを確保するために、皆さんも住宅購入を検討してみてはいかがでしょうか。

友達や同僚が買ったとき

同年代や職場の人が家を購入する場面に遭遇すると、その財務状況やどのようにして購入資金を準備したかについて具体的な情報を得ることができます。これらの情報は、自身の住宅購入計画に役立つ実用的なデータとなり得るため、計画を立てる上での参考になります。

また、友人や同僚の住宅購入を目の当たりにすると、自身の経済状態を再評価する良い機会となります。彼らの購入が可能だった背景を考慮に入れ、自分の家計や貯蓄、収入を基に、自分も同様のステップを踏むことが現実的かどうかを評価することができます。

ただし、他人の住宅購入が刺激となることは有益ですが、全ての状況が自分と同じであるわけではありません。個々の財務状況やライフプランは異なるため、自分にとって最適な決断を下すためには、きちんとした試算と計画が必要です。

友人や同僚の住宅購入は、自分自身の住宅購入への大きな刺激となり得ます。しかし、自分自身の状況を正確に把握し、冷静な判断を下すことが成功への鍵です。情報を集め、自分に合った計画を立てることで、理想の住まいを実現させましょう。

昇給・昇格

昇給や昇格により収入が増えると、それまでの生活水準を維持しつつも、より大きな経済的余裕が生まれます。この新たな余裕を活用して、家族の快適な生活環境や将来の安定を考え、住宅購入に踏み切る人は少なくありません。

昇格によって職位が上がると、金融機関からの信頼度も向上し、住宅ローンの審査が通りやすくなる傾向にあります。高い地位は安定した収入源と見なされるため、ローンの返済能力があると判断されやすいのです。

また、昇給や昇格は、一般的に長期的なキャリアの進展と連動しています。このタイミングで住宅購入を検討することは、自己のキャリアと家族の未来に対する投資とも言えます。より良い生活環境へのアップグレードは、仕事のモチベーション向上にも寄与するでしょう。

昇給や昇格は、個人のキャリアにおける重要な目標地点といえます。これらの時期に住宅購入を検討することで、より良い生活基盤を築き、家族の幸せと将来の安定につなげることができます。

月々の家賃と住宅ローンを比較したとき

賃貸住宅では、家賃の他に管理費や契約更新料などの追加費用が発生します。これに対して、住宅ローンの支払いは、購入初期における頭金の支払いを除けば、一定の金額が毎月続くだけです。市場状況によっては、これらの月々の支払いが家賃と変わらないか、それ以下になることも少なくありません。

賃貸住宅の家賃は、支払い後に戻ってくることはありませんが、持ち家の場合は不動産としての資産価値が残ります。特に駅近や人気の住宅地にある物件は、資産価値が落ちにくいため、将来的に売却する際に購入価格に近い価格で売れることがあります。

また、住宅ローンの返済を完了すれば、それ以降の住居費用は大幅に削減されます。賃貸ではこのようなメリットは得られず、長期的に見ると持ち家が経済的な利益を提供するケースが多いです。

家賃と住宅ローンを比較する際は、単に月々の出費だけでなく、将来の資産価値や売却時の可能性を含めて考慮することが重要です。

賃貸マンションでトラブルがあったとき

賃貸マンションでは、壁が薄いこともあり、隣人の生活音が直接自分の生活空間に影響を及ぼすことがあります。テレビの音量、話声、足音などが気になると、ストレスが蓄積しやすくなります。これが、よりプライバシーが保たれる一戸建ての購入を考えるきっかけになることが少なくありません。

また、子供がいる家庭では、夜泣きや遊ぶ声などが近隣に迷惑をかける可能性があります。自分の家族が原因でトラブルになることを避けるため、より隣家との距離が離れた一戸建てへの引っ越しを検討する家庭も多いです。

一戸建てでは、壁を共有することがないため、騒音に関するトラブルが格段に少なくなります。また、自由に間取りを決めることができるので、より自分たちのライフスタイルに合わせた住まいを実現できます。

賃貸マンションでのトラブルは、住宅の購入を考える大きなきっかけの一つです。一戸建てはプライバシー保護と生活の自由度が増すため、トラブルがきっかけであっても、多くのメリットを享受することができるでしょう。

社宅の期限がきれたとき

社宅に住んでいる間は住宅費が抑えられますが、いずれその期間は終わります。多くの企業では、ある一定の年齢や職位に達すると社宅の利用資格を失うことが一般的です。この移行期に自宅を購入する計画を立てることは、スムーズな住み替えと経済的な安定を確保する上で理想的です。

社宅に住む間に頭金を貯め、その資金を用いて住宅購入に踏み切るのは、賢明な戦略です。社宅利用期間を利用して無理なく貯金を行い、理想の住宅を購入するための準備を整えることが可能です。

住宅購入は長期的な計画が必要とされる重大な決断です。社宅の利用期限が明確であれば、その期限に合わせて住宅ローンの支払い計画や移住計画を立てることができ、よりスムーズに住宅を手に入れることが可能です。

社宅の期限終了は、自己所有の住宅を購入するためのタイミングとして最適です。この移行期に賢く資金計画を立て、自己資産としての家を手に入れることで、将来の生活の質を高め、経済的な安定を図りましょう。

2024年、住宅購入のチャンス?

2024年は住宅を購入するには良い年なのでしょうか。2024年に住宅購入を考えている方々にとって、市場の動向を理解することは非常に重要です。経済や不動産市場の変動は、住宅購入のタイミングに大きな影響を及ぼします。

ここでは、現在の不動産市場および経済状況を踏まえ、住宅購入のプラス要因とマイナス要因を詳しく解説します。

住宅ローン控除が活用できる

住宅ローン控除は、住宅ローンの年間支払い利息の一部が所得税から控除される制度です。この控除を利用することで、税金の負担が軽減され、購入後の経済的負担を少しでも減らすことが可能になります。

住宅ローン控除は、住宅の種類や条件によって控除額や控除期間が異なります。一般的には、新築住宅の控除額が最も高く、中古住宅やリフォーム住宅も条件によっては控除の対象となることがあります。控除を最大限利用するためには、自身が購入を検討している住宅の種類を明確にしておくことが重要です。

住宅ローン控除の注意点は、控除の適用となるのが購入日ではなく「入居日」であることです。また、2026年以降に入居する場合は控除の対象外となるため、計画は慎重に進める必要があります。

控除を確実に受けるためには、購入する物件の契約から入居までのスケジュールを事前にしっかりと計画し、確認しておくことが求められます。特に注文住宅を購入する場合は、工事の進捗管理が重要となります。

2024年に家を購入する計画を立てている方は、住宅ローン控除を効果的に利用して、税金の負担を軽減しましょう。控除期間が限られているため、入居日の管理に注意し、計画的に行動することが賢明です。

.jpg)

出典:https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

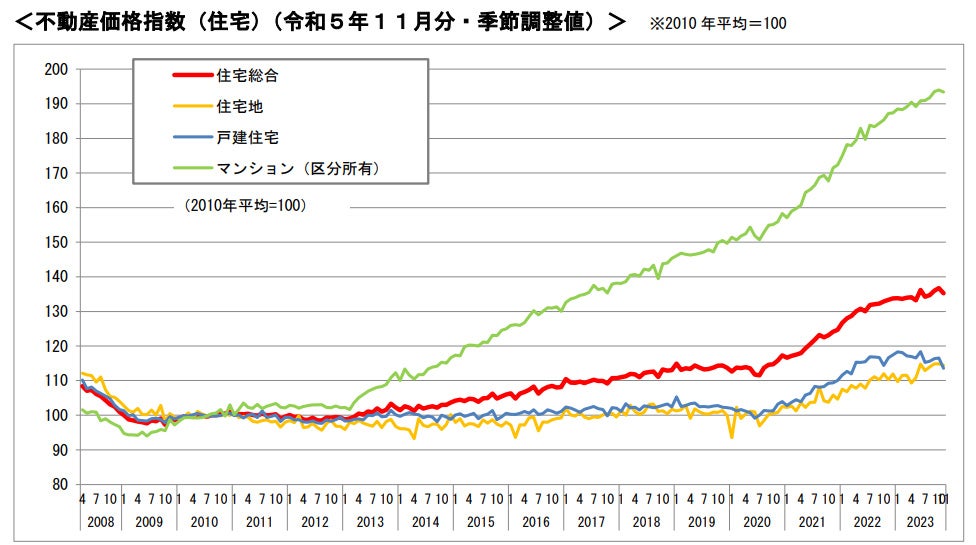

新築と中古、どちらも住宅価格が高騰中

現在の住宅市場では、新築・中古問わず住宅価格の高騰が続いています。2023年11月の「不動産価格指数」によると、2013年以降住宅価格は上昇し続けており、多くの購入希望者にとっては購入のハードルが高くなっています。

住宅価格が上昇している主な理由には以下のようなものがあります。

- ロシアのウクライナ侵攻

これによる国際的な政治経済の不安定さが影響しています。 - 物流コストの上昇

グローバルな物流コストの上昇が建築資材の価格を押し上げています。 - 円安による輸入品の価格上昇

輸入される建築材料のコスト増が住宅価格に反映されています。

これらの要因により、建築会社は建築コストの増加を価格に転嫁せざるを得ない状況にあります。

さらに、住宅価格が今後下がる可能性は低いと予測されています。物価や建築コストが高騰する中で、待つことでさらなる価格上昇のリスクも考えられます。そのため、「買えるうちに買う」や「欲しいと思った時が買い時」という考え方が賢明かもしれません。

住宅を購入する際には、現在の経済状況を踏まえた上で、自身の財務計画をしっかりと立てることが重要です。住宅ローンの支払い能力を見積もり、長期的な視点で家計に与える影響を評価することが必要です。

新築も中古も含め、住宅価格の高騰は購入を考える上で大きな要因です。市場の動向を理解し、将来的な価格上昇を見据えた購入計画を立てることが、賢明な住宅投資への第一歩と言えるでしょう。

出典:https://www.mlit.go.jp/totikensangyo/content/001725938.pdf

住宅購入のベストタイミングを見極めるポイント

住宅を購入する前に、まずは自分自身が本当に家を欲しいのかを考えてみましょう。自分のライフスタイルや将来計画に住宅がどうフィットするかを検討し、家族の意見も聞くことが重要です。家が必要かどうかを判断することは、購入プロセスの最初のステップです。

次に、住宅展示場を訪れることで、複数のハウスメーカーの建物を実際に見て比較してみましょう。間取りや建物の構造を直接体験することで、より具体的なイメージを持つことが可能になります。

展示場では、専門家からのアドバイスも受けられるため、情報収集の場としても非常に有効です。

住宅購入のベストタイミングは、個々のニーズと市場の状況によって大きく異なります。自分の希望やライフステージに合った家を見つけるためには、じっくりと時間をかけて検討し、準備を進めることが重要です。

理想の住まいを見つけるために、住宅展示場を積極的に利用し、多角的に物件を比較検討してみてください。

まとめ

住宅購入は人生において重要な選択の一つですが、そのタイミングは個々人の状況によって異なります。まずは、自分自身が本当に家を必要としているかを評価します。

家族の現在と将来のニーズ、職場の場所、生活スタイル、趣味や活動など、あらゆる角度から考慮することが重要です。また、経済的な準備が整っているかどうかも、住宅購入の重要な要素です。

また、不動産市場の動向を理解することも、購入タイミングを決定する上で不可欠です。低金利の時期や市場価格が安定している時期は、購入に適しています。地域によって不動産市場は大きく異なるため、購入を検討している地域の経済状況や未来の開発計画についても調査しましょう。

さらに結婚、子どもの誕生、子どもの教育、キャリアの変化など、ライフステージの変遷は住宅購入のタイミングに大きく影響します。これらのライフイベントが住宅ニーズにどのように影響を与えるかを検討し、将来の変化も予測しておくことが大切です。

住宅購入には大きな資金が必要となるため、詳細な資金計画を立てることが重要です。頭金の準備、月々の返済額、その他の生活費用とのバランスを考慮し、長期的な財務計画を構築します。適切な予算設定が、後悔のない住宅購入を実現する鍵となります。

住宅購入の最適なタイミングは、個人の経済状況、ライフステージ、市場動向を総合的に考慮した上で決定されます。これらのポイントを踏まえ、自身にとって最良の判断を下すための準備を整えましょう。計画的に進めることで、理想の住まいを手に入れ、安心して生活を送ることができるでしょう。

WRITER

.jpg)

平井 祐佳里 宅地建物取引士

-

大学在学中より不動産の道に進み、建売会社にて用地仕入れを担当。結婚・育児を経験した後にハウスメーカーの不動産課に勤務し家族を持つ人々のニーズを深く理解し、顧客に寄り添った不動産サービスを提供。本格的な宅地開発を学ぶため、宅地開発専門の不動産会社に従事後、地域に根付いた土地活用の提案をするため総合不動産会社にて現在勤務中。

関連リンク

.jpg)

この記事はいかがでしたか?

リアクションで支援しよう

この記事を書いたひと

RKB住宅展

RKB住宅展は、福岡県北九州市小倉北区・小倉南区にある住宅展示場です。出展ハウスメーカーの情報を始め、場内で開催するイベント情報や、お家づくりの際に知っておきたい情報を発信しています。